“碳中和”对石化行业影响深度报告

全球的经济稳步的增长带动了能源的需求,全球正在经历从化石能源向氢能等非化石能源过渡的第三次能源体。

详细介绍

全球的经济稳步的增长带动了能源的需求,全球正在经历从化石能源向氢能等非化石能源过渡的第三次能源体系的重大转换。其中第一次能源转换是从木柴向煤炭,第二次能源转换时煤炭向油气,而第三次能源转换是油气向新能源的过程。

目前石油仍然是一次能源中占比最高的能源。根据 BP 能源统计数据,2019 年全球石油消费占一次能源的比例为 33%,而在 1965 年时占比为 42%;2019 年主要化石能源如石油、天然气、煤炭的总计消费占一次能源比重为 84%,而在 1965 年时占比为 94%。可再次生产的能源,主要是风能、光伏等,近年来加快速度进行发展,2019 年的增速同比分别为 12.6%、24.3%,但是整体在全球一次性能源中的占比仍然较低。

2020 年 9 月 22 日在第七十五届联合国大会,中国向世界承诺,将力争于 2030 年前达到碳排放峰值,并努力争取 2060 年前实现碳中和。全世界内,截至 2020 年底,全球共有 44 个国家和经济体正式公开宣布了碳中和目标,包括已经实现目标、已写入政策文件、提出或完成立法程序的国家和地区。

能源活动是全球温室气体的主要排放源。根据世界资源研究所 WRI 数据,2017 年能源活动排放量占全球温室气体总排放量的 73%,农业活动排放占 11.8%,土地利用变化和林业排放占 6.4%,工业生产过程排放占比为 5.7%,废弃物处理排放占 3.2%。在能源排放活动中,发电和供热行业排放占全球温室气体排放比重最高,占 30.4%;交通运输排放占全球碳排放的 16.2%,其中道路交互与通行是大多数来自,制造业和建筑业排放占全球总排放的12.4%,建筑部门排放占全球总排放的 5.6%。

中国的碳排放量较大,将履行碳减排的责任。根据 BP 能源统计数据,2019 年全球能源使用中带来的二氧化碳排放量为 341.7 亿吨,其中中国排放 99.2 亿吨,占比 29%;其余分别为美国(14.5%)、欧洲 34 国(12%)、印度(7.3%)、俄罗斯(4.5%)。

优化能源消费结构即逐步提升天然气需求占比,是中期降低碳排放的有效方法。根据IPCC 国家温室企业清单指南,煤炭、石油、天然气作为固定能源时 CO2 排放系数分别为94.6 吨/TJ、77.4 吨/TJ、56.1 吨/TJ,产生相同热值时,天然气燃烧碳排放仅为煤炭的 59%,

如果进一步考虑锅炉燃烧效率因素,天然气相对煤炭的碳减排可达 50%左右。美国自 2007 年以来能源消费结构转换明显,碳排放进入下降趋势。自 2007 年开始,美国与能源相关的碳排放维持下滑趋势,其中煤炭在能源消费中的比重年年在下降,天然气作为清洁能源需求占比逐步提升。2019 年美国经济碳排放强度(CO2/GDP)下降了 4.9%,

其中 3%来自能源消耗的下降,2%来自能源排放强度(CO2/Energy)的下行,能源结构转换对碳减排的效果较为明显。2020 年疫情导致出行受阻,美国碳排放量下降 19.5%至 41.3亿吨,为历史上的最大降幅。从上游能源排放来看,2020 年煤炭、天然气、石油排放量分别下降 18.6%、2.2%、13.6%。从终端用户的碳排放来看,交通与工业仍是美国主要的排放来源,且在住宅与商业中的能源消费以电力为主。

预计全球能源效率大幅度的提高,全球经济稳步的增长模式逐步转变。根据 IEA 的假设,在远期实现碳中和的情境下,世界一次能源总需求在 2019 至 2070 年间仅增长 4.7%,但预计全球人口将有 35%的增幅,经济稳步的增长约 3.5 倍。如果全球能源政策不转变的情况下,2070年全球一次能源需求较 2019 年增长 36.2%。对比之下,预计未来经济稳步的增长与能源需求脱钩程度将极大的提升,也代表着过去发展模式迎来重大转型。预计 2019-2070 年之间单位美元的能源消耗将下降 2/3,年化下跌 2.2%,而 1990-2019 年间下降速度为 1.6%,能源和材料利用效率需要得到大幅度提升。

化石能源消费结构转变,可再次生产的能源利用率提升将同步进行。参照目前已实现碳达峰的国家,在化石能源的消费结构中均表现为天然气需求的大幅度的提高,以及煤炭资源占比的快速下滑,同时未来原油需求也将随着电动车市占率的提升而逐步下滑。IEA 预计在 2070年全球实现碳中和的假设下,全球煤炭在一次能源中的占比将由 2019 年的 25.9%下降至4.6%,原油占比从 31.0%下降至 7.6%,天然气自 22.9%下降至 13.4%。而不管是在碳中 和或者既定政策的假设下,可再次生产的能源的需求占比都将大幅度的提高。预计碳中和下,可再次生产的能源需求占比将从 2019 年的 15.2%上涨至 64.8%。

石油化工生产企业是高能耗行业,也是温室气体排放的大多数来自。与其他工业生产部门类似,石化企业的碳排放也可大致分为直接排放与间接排放两部分。其中石化企业的碳排放中直接排放主要是指化石燃料直接燃烧排放、生产的全部过程中的工艺排放以及各种设备部件泄露导致的逃逸排放;间接排放主要是指外购的化石能源转换的电、蒸汽等能源所产生的排放。而燃烧排放大多数来源于热电,蒸汽锅炉、工艺炉、涡轮和火炬等;工艺排放则大多数来源于催化重整、催化裂化、乙烯氧化和制氢等。燃料型、炼化一体化及润滑油型三种典型炼厂,直接碳排放占比均在 60%以上,是炼厂主要的碳排放来源。其中炼化企业的直接 CO2排放主要有:

1. 石油化工生产的全部过程中要使用各种各样的催化剂,某些工艺生产的全部过程的催化剂会出现结焦,需要对催化剂连续烧焦以保持催化剂活性和工艺运转。典型的工艺包括:催化裂化、催化重整、各类加氢工艺等。其中催化裂化工艺需要对催化剂进行连续再生过程,相对 CO2排放较多。

2. 石油炼制过程中的氢气消耗量角度,制氢工艺 CO2 排放量显著,产出的 CO2 纯度很高。制氢装置 CO2排放量取决于制氢原料中的碳氢比例以及制氢工艺,大多数情况下, 装置采用蒸汽转化工艺需要以天然气、炼厂干气为原料;有的企业制氢装置以煤(焦)气化工艺制氢。

3. 乙烯为原料氧化生产乙二醇工艺过程中,乙烯氧化生产环氧乙烷单元会产生 CO2排放。

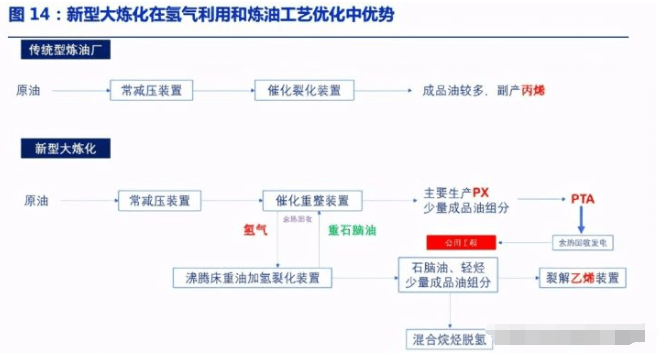

大炼化碳排放强度相对更低。大炼化即大型炼化一体化,指在建设炼厂中同步配备下游化工品装置,在原料互供方面存在一定优势,一般而言碳排放强度略低。另一方面,炼厂规模增加明显使碳排放强度减弱,即炼厂规模提升使能源综合利用水平提升,节能与碳减排效果非常明显。例如,大炼化可通过催化裂化、裂解乙烯装置余热副产炼厂蒸汽,降低炼厂整体的能耗;也能够准确的通过加氢装置对氢气纯度要求不同和管网流程设置,梯级利用氢气资源,减少废氢排放实现物尽其用的同时,降低生产成本。

大炼化碳排放集中于生产加工环节,传统型炼厂更多体现在消费端。根据炼化装置碳排放系数计算,大炼化吨原油加工能力对应 CO2 排放量接近 0.7,炼厂碳排放强度较传统 炼厂有所提升。我们计算炼油与化工区碳排放量比重为 2.5:1,仅炼油区 CO2 排放系数即接近 0.5。这是由于现代炼厂在“分子炼油”理念的贯彻下,大幅度的增加重油的解决能力,表现为炼厂能耗增长、加氢炼化能力提升,以此来大幅压减成品油收率。加氢能力提升带来氢气需求量开始上涨,相对传统炼厂需要配置更大规模的重整装置以及煤(焦)制氢项目。但是从原油对应终端使用的碳排放角度来看,2020 年国内传统型炼厂成品油收率约 67.2%,而大炼化的成品油收率不到 40%。以吨汽、柴、煤油终端燃烧排放 3 吨 CO2 计算成品油碳排放后,如同等级别 2000 万吨的炼厂,传统型炼厂的 CO2 排放将比大炼化增加 700 万吨以上,因此实际上传统型炼厂的碳排放量更大。

催化裂化、连续重整装置是传统燃油型炼厂最主要的碳排放环节。催化裂化中催化剂表面极易结焦,需要对催化剂进行连续烧焦再生,因此其通常为炼厂中碳排放最大的装置,炼厂也通过回收能量生产蒸汽以减少排碳压力。碳排放强度紧随其后的为连续重整、常减压、油品存储及柴油加氢装置。电力、热力的消耗也会导致碳排放,其中重整装置碳排放大多数来源于芳烃联合部分的加热炉烟气。偏重质的原料也会因为反应结焦率或氢气需求提升,导致碳排放强度提高,如相近规模的润滑油型炼厂碳排放强度较燃料型炼厂高出 30%以上。 煤或石油焦制氢及乙烯裂解装置的碳排放量。由于民营大炼化相较于传统炼油企业氢气需求大幅度的提高,因此均选择性放大了连续重整&芳烃联合装置,以副产廉价氢气。在增加副产氢的同时,仍需要额外配套制氢装置以满足增长的氢气需求。同时由于乙烯裂解装置为强吸热反应,需要消耗大量能源,碳排放强度较高。根据炼化装置耗能、碳排放系数计算,在大炼化中连续重整、芳烃联合、煤(石油焦)制氢及乙烯裂解四者的碳排放占比达到 60%。其中除煤(石油焦)制氢外,三者碳排放大多数来源于电力、热力的间接消耗,而煤焦制氢碳排放大多数来源于 CO 变换制氢的过程。

国内炼油能力快速提升,整体炼厂开工明显下滑。传统型炼厂主要以成品油为主,炼厂装置的设计通常包括常减压、催化裂化、延迟焦化等。自 2017 年开始我国炼油能力重回增长轨道,2019 年国内炼油能力达到 8.9 亿吨,成为仅次于美国的全球第二大炼油国,占全球总产能的 18%左右;但 2019 年国内炼厂开工率下滑至 73%。目前我国炼油产能过剩明显,传统的燃料型炼厂受损,但是新型大炼化以获取化工品为主将会受益。2021 年国内预计投产的炼厂包括炼油能力 1000 万吨/年的中科炼化、2000 万吨/年的浙江石化二期、1600 万吨/年的盛虹石化等多个千万吨级炼厂项目,传统的燃料型炼厂过剩形势将更加严峻。

化工型炼厂盈利能力突出,但对氢气需求大幅度的提高。自恒力炼化项目等民营炼化项目投产以来,新型炼化一体化项目相较于传统燃料型或燃料-化工型炼厂的超额盈利能力已得到充分印证,尤其在 2020 年油价、需求大幅度波动中,化工型炼厂盈利的稳定性以及未来的成长性都得到了很好的验证。目前众多炼油企业已经向油-化结合的方向迈进,新建炼厂产能以炼化一体化深层次地融合为主,总体而言炼油厂化工路线改制的实质路径为多种“加氢”技术、“裂化”及“裂解”技术的集中优化,主要有:以“渣油加氢裂化+催化裂解”、“蜡油、柴油加氢裂化+催化裂解”、“渣油加氢处理+催化裂解”或“全加氢裂化”为核心的技术路线。炼厂对氢气的需求最重要的包含“加氢裂化”和“加氢精制”两个方面,其中“加氢裂化”是指利用氢气将石油高分子量烃馏分裂解成价值更高的较低分子量馏分组件;“加 氢精制”是指利用氢气脱除原油中的硫、氮和金属等杂质,工艺革新导致氢气需求大幅度的提高氢平衡是化工型炼厂运行的重要前提。炼化一体化工厂需要大量的氢气,同时炼化一体化工厂在生产环节也会副产氢气,目前氢气成本慢慢的变成了炼油企业中仅次于原油成本的第二成本要素,而且氢气存储困难,如果氢气不足将影响炼厂整体装置的正常运行。炼厂主要的氢气来源有:1)石油焦或煤制氢,美国炼厂多外购来自于天然气 SMR 制氢;2)催化重整氢气;3)石脑油裂解副产氢气;4)丙烷、异丁烷脱氢副产;5)低浓度氢气的回收,如加氢、催化裂化、延迟焦化副产的氢气,多采用变压吸附(PSA)、膜分离、深冷三种工艺提取。几种主动制氢工艺的氢气成本都非常高,而且碳排放量大,目前炼化一体化炼油厂两个主要副产氢气的工艺为炼厂干气制氢和重整。

化工型炼厂的直接碳排放大多数来源于催化剂烧焦、化石燃料直接燃烧排放以及制氢环节排放。对于石油化学工业企业而言,未来有效的碳减排措施来自于:

目前来看,大炼化及现代煤化工均为耗氢大户,且氢气的供应将直接影响到整体装置的运行,额外制氢慢慢的变成了石化企业最主要的碳排放环节之一。从氢源出发,世界能源理事会将氢气划分为“灰氢”、“蓝氢”和“绿氢”三种,分别指:化石原料制氢、化石原 料制氢同时使用碳捕集和碳封存、可再次生产的能源制氢;其中只有“绿氢”才是真正的完成零排放的制氢方式。

煤制氢吨 CO2 排量约 22 吨,天然气制氢吨碳排放约 5.5 吨,制氢原料替代后碳减排效果非常明显。以干粉煤气化工艺为例,1 吨氢气中约有 2/3 由 CO 变换制得,则对应 CO 变换过程的碳排放约 15 吨,加上间接排放后整体煤制氢吨 CO2排量约 22 吨左右。天然气制氢技术中蒸汽重整制氢较为成熟,制取过程包括蒸汽重整反应与 CO 变换过程,与煤气化制氢较为类似,单吨氢气对应碳排放约 5.5 吨。目前投产的大炼化额外制氢需求在 10 万吨以上,若完全采用天然气制氢替代煤制氢工艺,则可以在一定程度上完成年碳减排 165 万吨以上。

煤制氢的工艺路程需要经过煤气化与变换两个步骤,CO2 几乎来自变换过程,自身减排空间存在限制。目前国内煤气化主要是采用干煤粉气化和水煤浆气化两种工艺,水煤浆气化过程中包含部分 CO 变换制氢气的过程,使其合成气中氢气与 CO2的含量要高于干煤粉气化合成气。数据上来看,干粉煤工艺合成气中氢气与 CO 的摩尔比约为 1:2 左右,水煤浆工艺合成气中氢气与 CO 的摩尔比约为 3:4。将合成气中的 CO 与水进行变换反应,进而得到同等单位的氢气和 CO2,为制氢和碳排放的集中过程。煤制氢碳排放集中于工艺生产阶段,自身只可以通过改用绿色能源来实现碳减排,碳减排的空间较为有限。

煤制氢仍是目前最为经济的氢气制取工艺,后续需要仔细考虑碳税对两种工艺成本的调节。据测算,以 90km3/h 的独立制氢装置为标准,煤制氢建设投资额约为 12.4 亿元、天然气制氢建设投资 6 亿元,按照装置 15 年折旧后残值 5%计算。财务费用按建设资金 70%贷款,年利率记 5%。原料成本方面,假设天然气价格为 2.5 元/m3,煤炭价格为 400 元/吨,单吨氢气所需原料分别为 5.3 吨天然气或 5.5 吨煤炭。在此假设下,天然气制氢的单吨成本为 1.47 万元,煤制烯烃的成本为 0.86 万元。因此,当对排放吨 CO2 征税价格达到 370 元时,天然气与煤制氢之间的成本差距可以持平。

民营大炼化优势之最大化重整装置的能力,最大限度提升副产氢比重。催化重整工艺可将低辛烷值烷烃转化为高辛烷值的芳烃和异构烷烃,现代重整工艺既可以生产高辛烷值汽油,又可以经芳烃分离得到苯、甲苯和二甲苯等关键芳烃,同时副产大量现代炼厂必不可少的低成本氢气。正常的情况下重整副产氢气约为进料的 3.0%-6.0%,对于加氢炼油流程,氢气用量一般占原油加工量的 0.8-3.5%。民营大炼化企业作为涤纶长丝-PTA 行业龙头,最大化 PX 产能规模以获取上游原料,同时副产大量氢气以用于炼厂加氢裂化装置。以浙江石化为例,其 800 万吨连续重整装置年副产氢气约 30 万吨,供应炼厂近 70%的氢气需求,大幅度降低了对化石能源制氢的依赖。而其他炼厂在建设中由于不具备下游一体化产业链优势,最大化重整装置存在 PX 销售的问题。

配套丙烷脱氢或混烷脱氢,提升原油利用效率,并副产部分氢气。炼厂干气一般作为燃气为炼厂反应提供热能,而民营炼化一体化采用天然气等燃气对炼厂干气进行替代,经C3、C4 分离后分别送往丙烷脱氢、乙烯裂解及烷基化装置,提升原油利用效率,并提高副产氢来源。如浙江石化一期配套 45 万吨丙烷脱氢、恒力炼化一期配套 130 万吨 C3/C4 混烷脱氢。据卫星石化数据,单套 45 万吨丙烷脱氢装置能副产 1.8 万吨纯氢。

碳捕集与封存(CCUS)技术是炼油厂减排二氧化碳最为有效且直接的碳减排方案。在炼油厂中主要的碳排放均来自于过程工艺排放,除部分优化外减排的空间存在限制。而 CCUS则是直接捕集生产中待排放的 CO2,并进行利用或封存,与炼油厂工艺优化相结合后能够在保持经济性的同时实现碳减排。

CCUS 分为碳捕集和碳利用或封存两个步骤。相对而言,燃烧后捕集是当前炼厂应用比较广泛且成熟的技术,具备较高的选择性和捕集率,但由于燃烧后 CO2浓度相对偏低,成本高于另外的燃烧前捕集和纯氧燃烧。当前较为成熟的碳解决方法有地下封存、驱油(强化采油,EOR)和食品级利用等。其中 CCUS-EOR 技术能通过把捕集来的 CO2 注入油田中,可应用于原油采收的第三阶段,在适当的地质条件下,CO2 可以注入到成熟的油田并可使原油显著增产,并将 CO2永久地贮存于地下;碳封存则是将捕集后的 CO2通过泵送至地下、海底长期存储。此外,目前还有部分如 CO2 加氢制甲醇、CO2甲烷重整、CO2 制聚合物等碳转化工艺也在研究之中。

未来或将长期推广 CCUS,但仍然任重道远。CCUS 是一项复杂但成熟的技术,其在石油和天然气行业商业化运行已有数十年。大型工厂和电厂捕集二氧化碳的过高的增量投资与额外能耗,以及缺乏可靠的将二氧化碳运输/封存到适宜场地(如枯竭油气田)的购销协议,是开展碳捕集与封存的关键障碍。如果只有少数高的碳价和针对性的激发鼓励措施来补偿过高的增量投资与额外能耗,就很难形成碳捕集与封存的经济驱动力。

全球的石油需求由人口结构和经济稳步的增长推动,在发展中国家财富和生活水准不断提高的推动下,世界经济将在未来 30 年继续增长,但增速比过去有所放缓。2000 年以来,全球的原油年需求平均增速为 1.2%;但是整体人均消费有下降的迹象,2019 年人均消费为0.579 吨。未来全球人口仍将保持增长,但是老龄人口比例提升,加之新能源汽车的渗透,石油需求或有望在 2030 年之前达到峰值。

随着新能源车的普及推广,对于传统能源的替代,也抑制了原油的需求量开始上涨。据中国汽车工业协会统计,2020 年全年,新能源汽车产销分别完成 136.6 万辆和 136.7 万辆,同比分别增长 7.5%和 10.9%。其中纯电动汽车产销分别完成 110.5 万辆和 111.5 万辆,同比分别增长 5.4%和 11.6%;插电式混合动力汽车产销分别完成 26 万辆和 25.1 万辆,同比分别增长 18.5%和 8.4%。根据公安部统计数据,截至 2020 年底,我们国家新能源汽车保有量达 492 万辆,占汽车总量的 1.75%,比 2019 年增加 111 万辆,增长 29.18%。对于新能源汽车对于传统能源的替代,假设国内 500 万台新能源汽车,且替代汽油消费为主,如所代替的汽车百公里油耗 7 升,每台车年行驶 4 万公里,则替代汽油 1184 万吨,占 2020 年国内汽油消费总量的约 10%,占我国原油消费的比例约为 2%。

过去几年,北美页岩行业引领了产量的增长,我们预计中东的陆上和海上大陆架以及南美的深水作业将成为未来石油增长的主要驱动力,但资本开支的增长将受到远期悲观需求的限制。

全球上游资本开支与油价相关,在 2014 年达到峰值后,经过多年下降,尽管在 2019年有所反弹,但是 2020 年的新冠病毒疫情又抑制了油气行业的勘探开发。虽然 2021 年需求好转,但是整体行业的资本开支仍然十分克制。Rystad Energy 的 2020 年 11 月报告数据显示,2021 年全球勘探和生产(E&P)的投资预计将达到约 3800 亿美元,与 2020 年持平。但是预计 2021 年投资中约有 20%(760 亿美元)可能面临延期或减少的风险,其余资金将归入较安全的中低风险级别。

从原油开采成本结构来看,对企业长期业绩影响更大的是资本开支的节奏,而当油价震荡中为保证当期现金流,油公司往往限制资本开支。原油生产所带来的成本由资本支出产生的折旧以及作业性支出构成,其中资本性支出包括前期投入用于占区块、地质调查、勘探打井、生产井、油田基础设施等等;作业性支出主要指用于油田生产和维护阶段的支出。常规石油往往需要 3~5 年甚至更长的开发周期,前期勘探成本高,对油公司的现金流影响是前置的。因此当油价出现大幅度震荡时,油公司往往倾向于缩减资本开支、减少高成本油田建设,以此保证当期现金流以及远期经营的稳定性。从中国石油的原油开采成本中能够准确的看出,影响当期现金流的桶油操作成本仅占总成本的 25%左右,这在某种程度上预示着常规油田的投资回报周期长。从现金流角度考虑,当油田投产后供给存在较强刚性,对公司长期业绩影响更大的是资本支出的节奏。因此,当对远期悲观时,油公司对资本开支将趋向于谨慎。

2020 年的油价下跌导致了大型石油公司的资本开支收缩,这些石油公司对上游油气资源进行资产减值,而且为了保持高分红,资本开支整体保持收缩。

1. 埃克森美孚公司的 2020 年资本支出 214 亿美元,比最初的 330 亿美元计划低 35%,比修订后的 230 亿美元计划低 20 亿美元。2021 年的资本和勘探投资为 160 亿至 190 亿美元。

2. 雪佛龙公司 2021 年的资本和勘探支出计划为 140 亿美元,并将其长期指导下调至2025 年的 140-160 亿美元。

3. 壳牌的现金资本支出从 2019 年的 240 亿美元削减至 2020 年的 180 亿美元,目标为 200 亿美元或更低。

炼油是重要的原油加工环节,全世界内除中东地区在夏天会有少量的原油进行直接发电外,原油均需要炼油环节,加工成为成品油及化工品对外销售。由于全球的原油种类有近 200 种,不同的原油种类适合加工的产品和工艺路线也不相同。因此,全世界内没有完全一样的炼油厂。传统的原油的下游应用中,化工品的比例占比较低,一般不到 20%。由于未来成品油的需求减弱,原油在炼制环节均以尽大可能的增加化工品的比例。根据WoodMac 定义,原油至化工品(Crude-oil-to-chemicals)分为三个过程。

1. 第一阶段。现有炼油化工一体化基地,可达 15-20%的化工产品产量上限。通常,许多以燃料为导向的炼油厂与乙烯厂结合。为代表的是国内两桶油的大型炼厂、道达尔在比利时安特卫普的工厂、BP 在 Gelsenkirchen 的工厂等。

2. 第二阶段。原油到化学品的总体配置朝着化学品的优化或最大化方向发展,产量预期可达 40%以上比例的化学品。为代表的是恒力石化、浙江石化、盛虹炼化等。

3. 第三阶段。原油到化学品的配置朝着化学品的优化或最大化,至 70%-80%的目标,并最小化燃料生产。目前这是一个理论配置,为代表的是沙特阿美、埃克森美孚的原油到化工品技术。

由于长期成品油需求走弱,2020 年起,海外炼厂率先去产能。根据意大利 ENI 公司数据,2018 年全球炼油厂一共 860 个,总产能 50.5 亿吨,相当于单个炼厂规模在 587 万吨/年。从全球的炼油产能演变趋势来看,未来海外炼厂关停增加,而东北亚地区新建炼厂 增多。根据 BP 能源统计 2020 年数据,2019 年全球炼油产能 101.34 百万桶/天(约 50.67亿吨/年),中国国内炼油产能 161.99 百万桶/天(8.1 亿吨/年),占全球产能约 16%。 海外成品油需求较弱,炼厂产能逐渐退出。根据 IEA《Oil 2021,Analysis and forecastto 2026》报告,目前第三波全球炼油厂合理化正在进行中,全球已经宣布停产 360 万桶/天,但要让炼油利用率恢复到 80%以上,至少需要停产 600 万桶/天(3 亿吨/年)。2021年由于全球仍有炼油产能退出,预计减少产能 650 万吨/年,但是在 2022 年全球新增 6315万吨/年炼油产能。如壳牌宣布,计划到 2025 年将其炼油设施从 14 个减少到 6 个;道达尔、Phillips66 等公司均有炼油产能退出。由于未来成品油需求预测走弱,整体海外的炼油产能以优化为主,很多在建项目也一再推迟。未来海外新增的炼油产能主要是:沙特 Jazan(2000 万吨/年,2021 年)、科威特 Al-Zour(3075 万吨/年,2022 年)、阿曼 Duqm(1150 万吨/年,2023 年)、尼日利亚 Dangote(3250 万吨/年、2022 年)、印度石油Panipat(100 万吨/年,2025 年)、印度 HPCL(900 万吨/年,2026 年)等。

1、优化炼厂与石化产品一体化;目前全球仅有 50%的石化项目与炼油厂挂钩。

新能源汽车的普及对于传统燃料型炼厂冲击大,或加剧国内成品油过剩局面。我国成品油表观消费量自 2016 开始步入缓慢下滑阶段,成品油出口自 2013 年开始持续增长,2020 年国内成品油净出口仍有 4188 万吨。2020 年受疫情影响,全球成品油需求呈现断崖式下跌,迫使部分炼厂被动减产。长久来看,全球电气化及“碳中和”政策的不断推进,成品油需求增速长期看有逐渐下滑的趋势。2020 年受疫情及电气化影响,国内成品油表观消费量同比减少 7%至 2.89 亿吨,成品油需求呈现加速下跌趋势。

石油在交通运输部门的使用占二氧化碳排放总数的 50%以上。IEA 数据,2020 年全球石油使用排放的二氧化碳一下子就下降超过 11 亿吨。而碳中和对于石油化学工业行业的影响主要有:

1. 电动汽车的推广使用,汽柴油消耗量的减少。对于传统燃料型的炼厂影响较大,有利于新型大炼化行业。以化纤为主业的大炼化龙头,具有 PX-PTA-化纤产业链优势,大炼化项目尽可能的 PX 产能最大,而 PX 在催化重整的过程中会有大量副产的氢气,具有传统炼化企业不可比拟的优势。

2. 固碳技术的推广应用、氢能使用等。如丙烷脱氢、乙烷裂解企业会有大量副产的氢气,而乙二醇装置会有副产二氧化碳,目前市场正在研发氢气与二氧化碳合成甲醇的工艺,未来可固碳。

而“碳中和”对于炼业的主要影响是:1)成品油的需求增速下降;2)炼厂提高化工品产出的比例;3)固碳产品的推广。以恒力石化、浙江石化、东方盛虹、恒逸文莱等化纤龙头为代表的大炼化,由于拥有足量的氢气资源,可以在炼化一体化中尽可能的多产化工品、降低成品油的比例。

根据国家统计局数据,2020 年国内原油加工量 6.7 亿吨,同比增长 3.0%;汽、煤、柴表观消费量分别为 1.16、0.33、1.4 亿吨,同比下降分别为 7%、14%、4%。与此同时,我国乙烯产量 2160 万吨,同比增长 5.2%。

2020 年中国国内聚乙烯产量 2004 万吨,表观需求 3832 万吨,较 2019 年需求量开始上涨429 万吨(或增速 13%)。2018-2020 年我国连续三年聚乙烯需求量开始上涨量超过 400 万吨/年。如果考虑到苯乙烯、乙二醇等其他乙烯下游产品,我国年乙烯需求增长或超 600 万吨/年。

丙烷脱氢(PDH)是成熟的工艺路线。历史上丙烷脱氢装置大多分布在在欧美和韩国,2013 年 9 月我国第一套丙烷脱氢装置在天津渤化开车。截至目前,我们统计全球 PDH 装置共计 36 套,产能 1584 万吨/年,约占全球丙烯产能的 12%;中国 PDH 装置共 18 套,合计产能 877 万吨/年。我国丙烷脱氢项目发展之迅速,数量和规模远超世界其他几个国家,如在建的金能科技位于青岛的 90 万吨/年丙烷脱氢装置,反应器单套顶级规模。对比之下,美国丙烷资源丰富,且全球最主要的丙烷脱氢技术 Lummus 和 UOP 均来自于美国,但目前为止美国现在仅有三套丙烷脱氢 PDH 装置,分别为 Flint Hills Resources 位于休斯敦市的 66 万吨/年丙烯(3 万桶/天丙烷原料,现产能扩大到 82.5 万吨/年)、陶氏位于 Freeport的 75 万吨/年丙烯(3.5 万桶/天丙烷原料)、和 Enterprise 位于 Mont Belvieu 的 75 万吨/年丙烯(3.5 万桶/天丙烷原料),而且之前规划的如 REXtac 公司的装置均有取消。我国的丙烷脱氢装置建设、运行经验比较丰富,投资所需成本优势显著。PDH 建设中具有装置施工难度大,运行操作要求高等特点,国内建设及开车经验比较丰富,除少量关键设备外大部分均可实现国产化,相较于海外有着非常明显的建设及运行优势。如卫星石化 45 万吨/年丙烷脱氢二期装置+30 万吨/年聚丙烯,以及配套的公用工程及辅助设施,总计投资不到 20 亿元。对比之下:2019 年 2 月,位于加拿大中部的 Pembina 管道公司和科威特石油化工公司宣布,在加拿大阿尔伯塔的 Redwater 建造一个 55 万吨/年的丙烷脱氢(PDH)和聚丙烯(PP)设施。项目投资 34 亿美元,预计在 2023 年中投产。2020 年 5 月,Inter Pipeline公司位于加拿大的 52.5 万吨/年 PDH 装置预算由 35 亿美元增加到 40 亿美元,且项目推迟到 2022 年以后。英力士计划在比利时安特卫普新建石化装置 Project ONE,这中间还包括乙烷裂解和 PDH 装置,和相关的公用设施、储罐等;但在 2020 年的最新战略回顾中,Project ONE 计划只新建 145 万吨/年乙烯及相关设施,不考虑 PDH 装置。 以卫星石化为例,90 万吨 PDH 装置副产氢气为 3.6 吨/年,后续连云港项目两阶段全部投产(250 万吨/年乙烯),副产氢气将达 14 万吨。由于氢气较难运输,目前国内很多PDH 装置副产的氢气附加值远远没有正真获得利用,很多用于平衡燃料气、或者下游配套双氧水。随技术进步,炼化规模化后,下游产品应用的增多,氢气的综合利用能力将会大为提升。

大型石化装置中,大多数都会配置环氧乙烷/乙二醇装置,其中会有纯度较高的二氧化碳。而未来,氢气与二氧化碳合成甲醇有望实现商业化运行。